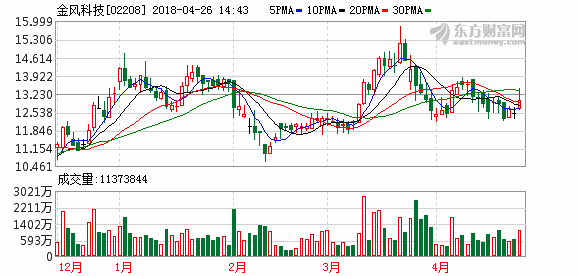

首頁 > 港股頻道 > 公司報道 > 正文 美銀美林:金風科技風力發電機售價面臨下行風險目標價下調至12.3元

美銀美林發表研究報告表示,雖然金風科技(02208)第三季積壓訂單按年增27%,但純利跌20%至6.91億元人民幣,銷售跌34%,主要因為風力發...

美銀美林發表研究報告表示,雖然金風科技(02208)第三季積壓訂單按年增27%,但純利跌20%至6.91億元人民幣,銷售跌34%,主要因為風力發電機的付運受華南天氣等影響而延誤。該行降2016至2017年每股盈利預測4%及2%,2018年每股盈利預測大致維持不變,目標價降2%至12.3元,重申“跑輸大市”評級

該行表示公司前九個月的盈利增長2%至21.4億元人民幣,較預期低12%。第三季產品組合改善,毛利率升3.5個百分點至29.5%,應收賬期微升,主要受付運延期所影響

該行稱,風電發展因需求逐步南移,但受7-8月降雨影響,第三季風力發電機的付運較預期慢,同時生產商亦缺乏南方的銷售及管理經驗,令付運期延長,但該行表示自9月起,有關問題將會減少。

美銀美林又稱,因預期公司自2018年起電力供應的增長超需求,令風力發電機的售價面臨下行風險等問題,給予公司“跑輸大市”評級。

責任編輯:小琴

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊