碳交易市場下的碳會計信息披露

一、引言

2016年9月在杭州召開的G20峰會盡管已經落下帷幕,但“G20”效應正在持續。峰會開幕前的9月3日,碳排放量約占全球38%的中美兩國向聯合國提交了氣候變化《巴黎協定》的批準文書,推動了《巴黎協定》的生效進程,由此產生的“G20”效應正推動中國能源低碳化綠色化的加快轉型。在《“十三五”規劃綱要》發布后,2017年下半年我國首批碳交易將納入7000多家企業,碳排放交易和碳配額等因素使企業所面臨的減排壓力也會增加。與此同時,在企業社會責任信息披露中必定會對碳會計信息披露產生較大的影響,與碳交易市場遙相呼應。

二、我國試點碳交易市場現狀

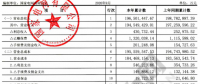

自2013年正式啟動碳交易試點以來,我國已有湖北、廣東(兩省)和北京、上海、深圳、天津、重慶(五市)七個碳排放權交易試點,試點工作的發展為中國的碳排放市場發展提供了支持與保障。截止2017年6月16日,七個試點碳交易的碳配額累計交易量約為10889.6萬噸,成交額為240600.8萬元,其中,湖北市場份額占據全國首位。

三、碳市場的發展與企業碳會計信息披露的關系

(一)碳市場的成熟度決定碳會計信息披露體系的建立

現今通常將碳排放權交易簡稱為碳交易,碳交易本質是一種市場交易機制,其交易的對象為碳排放量,而他的目的在于通過實施此種制度從而達到一定減少溫室氣體排放量。在碳交易中通常以溫室氣體作為商品進行交易,在實踐中亦多亦二氧化碳的排放量的交易最為普遍。這些將溫室氣體的排放量計量化為指標并以金融的方式加以操作而形成的一系列制度則構成了碳交易市場。通常將碳交易市場分為兩種,一為配額交易市場,二為自愿交易市場。在長期的碳交易過程中,形成了三種較為成熟的碳交易市場的交易機制,包括了IET(International Emission Trading)國際排放貿易機制、CDM((Clear Development Mechanism)清潔發展機制和JI(Joint Implementation)聯合履行三種機制。

碳市場雖然出現的時間較之于他種市場的時間晚,但是隨著現今氣候問題成為國際市場上不容忽視的一個考慮因素,其發展速度也隨之加快。在關于碳市場成熟度的探究方面,劉亞蒙(2015)結合我國建立強制碳交易試點第一年的履約情況,從碳交易市場的運行時間以及相應的交易制度和有關碳交易市場的法律規定到碳交易市場上市場主體的參與程度這個方面去分析中國碳交易市場的現狀,我們可以發現:我國碳交易市場現今的發展程度處于不完善與健全之間的承接階段,其本身不能跟上國際碳交易市場發展的速度。

(二)碳會計信息披露的充分程度影響碳市場的發展

隨著碳交易市場的發展,會計學這門學科內部也出現了細化,隨之產生的是碳會計這門新興的學科。碳會計以對對綠色經濟下的碳匯、企業的碳排放量以及碳排放交易等經濟活動為內容并以會計學的方法與理論進行研究的學科。企業在現今低碳經濟活動下從事的各種經濟活動并以數量化的形式反映在報表中的即是碳會計信息披露。低碳經濟下企業的財務報表附注與低碳報告書需要呈現出企業對于自身減少碳排放量的計劃與風險評估等信息,這些信息的有效披露可以反映出企業自身的減排活動對其財務狀況與生產經營狀況有何種影響,并使得獲得相應信息的使用者包括企業自身能夠根據這些信息對自身的經濟活動加以預測與管理。

利用碳會計的方法可以發現存在于我國的碳信息排量披露的問題主要為:企業的碳信息披露多為文字描述性的內容并為具體而完善的數據加以佐證與分析。政府的經濟與環境主管部門需要對企業的信息排放量披露的形式需要以相應法律規范的形式加以引導與規制,以解決現今存在于企業與碳排放交易所內存在的各種問題。這些問題多表現為:首先是各市場主體的碳排放信息披露制度尚未健全;其次為因為碳排放信息披露制度出現的時間較晚以至于企業對此種制度的認識較少,導致了各主體對碳排放信息披露的不重視;最后是各主體的財務報表附注與低碳報告書中對于排放量的核算的數值并不明晰,這同時也有關于政府對需要核算的因素并不確定所導致。

碳市場的健全與完善需要的不僅需要市場本身的良好運行,同時也需要碳會計信息披露制度的構建,而這需要對企業的碳排放量進行系統化的考核和整理,實現整個市場上數據的透明與增強信息的可獲得性。

四、我國碳交易市場下碳會計信息的披露現狀分析

截止到2014年年底,7個碳交易市場試點已全面啟動并進行了線上交易,縱觀近年來有關碳市場發展的眾多舉措可以看出我國的碳市場具有非常大的發展空間和發展潛力,但在不斷發展的碳市場的背后,有關碳會計信息披露的各種現狀及問題也日益暴露。

(一)我國碳會計信息披露缺乏統一規則和標準

2012年,我國成為第一大碳排放國家,雖然在環境保護方面有相關的法規相繼出臺,但截至目前關于碳會計信息披露的法律法規文件幾乎沒有,作為環境信息披露的分支,碳會計信息披露法規還需要進一步完善。上市公司在進行環境信息披露時,主要披露形式有年度報告、社會責任報告以及環境報告,其中環境報告形式居多。

企業在進行碳會計信息披露的對策方面,由于沒有相關政策和法規的支撐,大部分企業不會主動披露相關碳排放交易數據,甚至抵制碳排放相關會計信息的披露。目前,國內企業不愿為減少破壞環境氣候而增加支出。即使不得不增加環境保護的支出費用,實際上仍不是資源向社會公眾披露碳會計信息。我國一些現有的法律法規仍不全面,且內容在實務操作層面上存在著差距。

(二)缺乏碳會計信息披露的動力

碳會計信息披露在當前的時代背景下僅作為環境保護信息披露的一部分進行披露,而上市公司在環境保護信息上還未能進行深度清晰的披露,更何況是作為副本而存在的碳會計信息披露。中國上市百強企業在CDP中國報告中的回復率僅為21%,回復率如此低的原因排除問卷設計、提交時間等客觀因素,更主要的原因是碳會計信息披露缺乏必要的動力。同樣在碳會計信息披露方面,企業在缺少政府法律法規支持和財政壓力方面的限制的情況下也覺得力不從心。在日新月異的市場激烈競爭中,企業一方面要考慮減少環境支出,一方面又不能降低企業的市場競爭力,而有些企業在現階段很難通過技術手段來拿到兩全的境地,因此環境方面的披露就被忽視了,從而導致碳會計信息披露也無從談起。

(三)我國碳會計信息披露政府監督力度不夠

盡管上市公司遵照上海和深圳兩個證券交易所要求,定期披露年報、社會責任報告和環境報告等公開信息,但是碳會計信息披露尚未包含在其中。企業大多比較謹慎,考慮到企業排放對于社會影響和國家監管顧慮都不愿披露溫室氣體的排放量以及碳排放權交易明細。

企業作為會計主體,評估自身對自然環境的社會責任履行情況容易從自身利益出發,不愿主動披露碳會計信息,即使披露會計信息內容,也不夠真實、全面。因此政府相關部門應加強監督行政管理和專項環境審計,開放信息保密的問題,使得碳會計信息公開化、透明化。

五、完善我國碳會計信息披露的建議

(一)將推進碳會計理論體系研究作為新的出發點

碳會計作為傳統財務會計的一個新的分支,和其他的會計領域一樣,只有對碳會計理論有足夠的了解,才能對它進行全面的認識。實踐是檢驗真理的唯一標準,學術界必須將實踐與碳會計理論相結合才能促進會計的發展,例如成立專門的課題組從事碳會計理論的研究工作。

(二)重新定義碳會計信息披露計量標準

在對碳會計信息披露計量標準的研究中,有三種主要的計量模式:貨幣單位計量為主,實物單位為輔;引進全新的具有創新性的計量屬性;以碳排放權作為計量的核心。在會計學中,不同于存貨用于出售的目的,持有碳排放權的目的主要是用于抵減企業的碳排放權。如果將碳排放權作為一種交易性金融資產,就要以公允價值進行計量,但在實踐中并不具有客觀性。因此把碳排放權歸為無形資產,是目前比較符合中國國情和會計科目屬性的做法。

(三)加強對企業碳會計信息披露的審計力度

和傳統財務會計一樣,企業的碳會計信息披露也需要以獨立的審計報告來保障信息的準確性和可靠性。審計的內容應當包括自愿披露的信息和強制披露的信息、貨幣性政策與非貨幣性政策,真實客觀性是審計的重點,只有確保碳會計和環境會計的真實性、客觀性,才能保證審計的質量,才能滿足利益相關者對碳會計的需要。

綜上所述,碳會計的信息披露是適應社會和時代發展的產物,有其存在的合理性和必然性。我們應當學習和借鑒國外先進的碳會計理論體系和實踐方法,結合本國環境資源的實際情況,克服我國發展碳會計遇到的障礙和瓶頸,貫徹可持續發展路線,以促進我國社會健康平穩的發展。

來源:大經貿

責任編輯:張桂庭

-

云南公布2022年電力交易服務費收費標準

2021-12-222022年電力交易服務費 -

廣西電力市場2021年5月月度競價交易價格環比上漲近9分 首次出現……

2021-04-26廣西電力市場 -

【重磅披露】國家電網前三季凈利不足200億,同比降幅仍超50%!(附國網利潤表)

2020-11-03國家電網,毛偉明,電改

-

云南公布2022年電力交易服務費收費標準

2021-12-222022年電力交易服務費 -

北京電力交易中心公示1家售電公司注冊信息變更有關情況

2020-10-30售電公司,電力市場,北京電力交易中心 -

重慶零售側掛牌交易操作辦法征求意見稿:采用“雙掛雙摘”模式

-

廣西電力市場2021年5月月度競價交易價格環比上漲近9分 首次出現……

2021-04-26廣西電力市場 -

【重磅披露】國家電網前三季凈利不足200億,同比降幅仍超50%!(附國網利潤表)

2020-11-03國家電網,毛偉明,電改 -

14起典型電力事故案例分析,電力人必看!

2020-11-02典型電力事故,案例分析,電力

-

售電必備技巧:電力營銷、風險規避、交易和運營策略

2020-10-21電力交易,電價,售電研討會 -

全國售電市場發展趨勢及售電公司盈利模式

2020-10-20售電,售電公司,售電研討會 -

售電|售電市場絞殺激烈,售電公司該如何度過售電寒冬?

2020-10-16售電,寒冬,電網公司