2018年中國電力行業(yè)發(fā)展趨勢及市場前景預測

2017年1-9月份全國全社會用電量46888億千瓦時,同比增長6 9%,增速較去年同期提高2 4個百分點。其中,第二產業(yè)對增長貢獻最大,前三季度用

近年來,我國煤電設備利用率由于新增裝機快速增長但全社會用電量增幅放緩而持續(xù)下降,火電設備利用小時數從2011年的5294小時降至2016年的4165小時,產能過剩形勢日趨嚴峻。因此,國家發(fā)改委、能源局從2016年以來多次出臺政策嚴控產能過快增長,促進煤電領域供給側改革,要求到2020年全國煤電裝機控制在11億千瓦內。目前已有11省公布了煤電產能控制方案,共計將把1億千瓦裝機建設延緩至“十四五”期間進行建設,煤電管控政策力度遠超預期。2017年1月,國家能源局向13個省區(qū)印發(fā)通函,要求落實“取消一批、緩核一批、緩建一批”政策,擬調控1.09億千瓦核準及在建煤電到“十四五”期間投產。目前已有11個省份發(fā)布停建/緩建項目,總規(guī)模約1億千瓦。

“十三五”期間煤電停建/緩建規(guī)模及新增規(guī)模限制

數據來源:公開資料整理

2017年8月,多部委聯合印發(fā)的《關于推進供給側結構性改革防范化解煤電產能過剩風險的意見》,《意見》明確“十三五”期間,全國停建和緩建煤電產能1.5億千瓦,淘汰落后產能0.2億千瓦以上,實施煤電超低排放改造4.2億千瓦、節(jié)能改造3.4億千瓦、靈活性改造2.2億千瓦,到2020年,全國煤電裝機規(guī)模控制在11億千瓦以內。此外,《意見》提出加嚴對自備電廠的管理,當前自備電廠普遍欠繳政府性基金并且不參與調峰,很多自備電廠能耗及環(huán)保排放不達標。目前我國自備電廠煤電機組總裝機約1.15億千瓦,自備電廠關停或改造將成為煤電去產能的重要抓手。

電力“十三五”規(guī)劃目標

數據來源:公開資料整理

2016年三季度開始煤價迅速上漲并維持高位運行,火電企業(yè)從16年4季度起出現大面積虧損,國家發(fā)改委多次發(fā)文意圖平抑煤炭價格效果均不太理想。2017年7月1日全國燃煤上網標桿電價平均上調約0.88分/千瓦時,略微緩解火電企業(yè)目前經營困難的局面。根據現行煤電聯動規(guī)則,2018年燃煤機組上網電價有望上調3.62分/kwh,火電經營情況有望大幅改善。

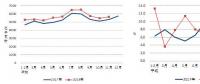

2014-2017.9全國電煤價格指數

數據來源:公開資料整理

2017年1-9月的平均電煤價格指數為509.77元/噸,若全年平均電煤價格維持當前水平,較14年444.44元/噸高出約65元/噸,達到觸發(fā)煤電聯動機制的條件。假設標準煤耗為308克/千瓦時,則煤電聯動后煤電上網電價較14年應上升約1.5分/千瓦時,由于15年下調過3分錢煤電上網電價、17年7月1日各省上調煤電上網電價約0.88分/千瓦時,18年煤電上網電價可上調3.62分/千瓦時,目前全國平均煤電上網電價約0.364元/千瓦時,漲幅約9.9%。預計18年火電發(fā)電量4.3萬億千瓦時,則煤電聯動上調電價將為行業(yè)增加收入1075億營收。若煤電聯動仍不啟動,電力企業(yè)則會通過減小市場化交易電價降幅的方式消化上漲煤價,達到提升營業(yè)收入的效果。

2018年各省區(qū)煤電上網電價較14年應調整幅度

數據來源:公開資料整理

責任編輯:李鑫

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創(chuàng)性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

中電聯:2018年1-11月全國全社會用電量62199億度 同比增長8.5%

-

能源局:1-11月全國售電量累計51045億度 增長9.8%

-

云南電力交易月報(2018年12月):省內市場化交易電量75.64億度

-

發(fā)改委《關于支持優(yōu)質企業(yè)直接融資 進一步增強企業(yè)債券服務實體經濟能力的通知》

-

遼寧大力推廣煤改電 嚴格、準確執(zhí)行各項優(yōu)惠電價政策

-

全文|《江蘇電力輔助服務(調峰)市場建設工作方案》、《江蘇電力輔助服務(調峰)市場交易規(guī)則》印發(fā)!